Persönliche Beratung gewinnt im Mittelstand an Bedeutung, weil standardisierte Online-Abschlüsse die Komplexität betrieblicher Risiken häufig nicht vollständig abbilden. Für Unternehmer, Selbstständige und Führungskräfte ist die Absicherung betrieblicher und privater Risiken längst keine reine Verwaltungsaufgabe mehr. Steigende Haftungssummen, komplexere Vertragswerke und die zunehmende Verzahnung von Berufs- und Privatleben machen Versicherungsfragen zu einer strategischen Entscheidung – mit direkten Folgen für Liquidität, Bilanz und unternehmerische Handlungsfähigkeit. Wer hier ausschließlich auf reine Online-Abschlüsse setzt, spart kurzfristig Zeit, riskiert aber Deckungslücken, die im Schadenfall erhebliche Folgen haben können.

Warum Standardlösungen im Mittelstand an Grenzen stoßen

Vergleichsportale bilden Tarife ab, aber selten die Wirklichkeit eines Betriebs. Ein Handwerksunternehmen mit Subunternehmern, ein IT-Dienstleister mit Auslandsprojekten oder eine Arztpraxis mit angestellten Kollegen brauchen jeweils andere Klauseln, Summen und Ausschlüsse. Wer Verträge nur nach Preis sortiert, übersieht häufig drei Punkte: die tatsächliche Deckungssumme im Verhältnis zum Auftragsvolumen, die Abgrenzung zwischen betrieblicher und privater Sphäre sowie die Pflichten, die bei einer Schadenmeldung erfüllt sein müssen.

Gerade in München, wo viele inhabergeführte Betriebe seit Jahrzehnten am Markt sind, hat die persönliche Beratung weiterhin einen hohen Stellenwert. Ein Versicherungsbüro vor Ort in München wie die E. & M. Koch GmbH und Co. KG, das seit über 60 Jahren als familiengeführtes Unternehmen am Markt ist, kennt sowohl die regionalen Besonderheiten als auch die typischen Haftungsfragen kleiner und mittlerer Unternehmen. Diese Nähe zum Kunden ist kein nostalgisches Merkmal, sondern ein praktischer Vorteil bei Vertragsanpassungen, Schadenregulierung und langfristiger Risikoplanung.

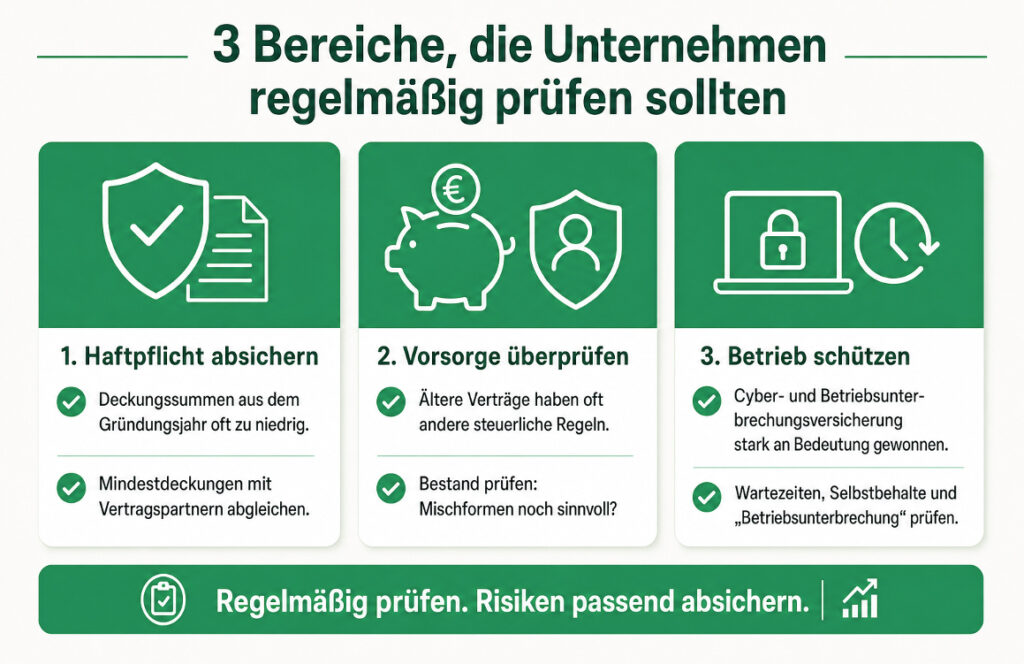

Drei Bereiche, die Unternehmen regelmäßig prüfen sollten

Aus der Beratungspraxis lassen sich drei Felder ableiten, die im Mittelstand häufig unterversichert oder fehlerhaft strukturiert sind:

- Betriebshaftpflicht und Vermögensschadenhaftpflicht: Die Deckungssummen aus dem Gründungsjahr passen oft nicht mehr zum heutigen Auftragsvolumen. Wenn Sie mit Großkunden oder öffentlichen Auftraggebern arbeiten, sollten Sie Mindestdeckungen vertraglich abgleichen.

- Betriebliche Altersvorsorge und Lebensversicherung: Ältere Verträge unterliegen häufig anderen steuerlichen Rahmenbedingungen als neuere Policen. Eine regelmäßige Bestandsaufnahme zeigt, ob Mischformen aus alten und neuen Verträgen sinnvoll sind.

- Cyber- und Betriebsunterbrechungsversicherung: Beide Sparten haben in den vergangenen Jahren an Bedeutung gewonnen. Entscheidend ist, dass Wartezeiten, Selbstbehalte und die Definition von „Betriebsunterbrechung“ zum tatsächlichen Geschäftsmodell passen.

Was eine gute Beratung von einem Verkaufsgespräch unterscheidet

Der zentrale Unterschied liegt in der Reihenfolge der Fragen. Ein Verkaufsgespräch beginnt mit dem Produkt, eine Beratung mit dem Risiko. Konkret bedeutet das: Zuerst werden Vermögenswerte, Verbindlichkeiten, vertragliche Pflichten und die familiäre Situation erfasst, erst danach folgt der Vergleich konkreter Anbieter.

Diese Reihenfolge ist auch deshalb relevant, weil Versicherungsverträge in der Regel über Jahre laufen. Eine einmal zu knapp dimensionierte Berufsunfähigkeitsversicherung lässt sich später häufig nur mit erneuter Gesundheitsprüfung und gegebenenfalls Aufschlägen anpassen. Eine Betriebshaftpflicht, deren Deckungssumme nicht zum gewachsenen Umsatz passt, wird erst im Schadenfall zum Problem – und dann ist es zu spät.

Persönliche Ansprechpartner als wirtschaftlicher Faktor

Aus Erfahrungen in der Versicherungspraxis zeigt sich, dass Kunden mit einem festen Ansprechpartner ihre Verträge häufiger an veränderte Lebenslagen anpassen – etwa bei Heirat, Unternehmenswachstum oder Generationenwechsel. Genau diese Anpassungen entscheiden darüber, ob ein Vertrag im Ernstfall trägt. In familiengeführten Versicherungsbüros ist Kontinuität strukturell angelegt: Bestandskunden werden von festen Ansprechpartnern betreut, die Verträge, Lebenslagen und Branchenkontext kennen.

Für Ihr Unternehmen kann das einen wirtschaftlichen Vorteil bedeuten. Weniger Schnittstellenverluste bei Vertragsanpassungen, eine zügige Bearbeitung im Schadenfall und eine realistische Einschätzung, welche Tarife tatsächlich zum Bedarf passen, helfen Geld zu sparen – nicht primär über günstigere Prämien, sondern über vermiedene Deckungslücken.

Fazit: Versicherung als Teil der Unternehmensstrategie

Versicherungen gehören in die gleiche strategische Schublade wie Steuerberatung, Rechtsberatung und Bankfinanzierung. Sie sind kein Posten, den man einmal abschließt und dann vergisst, sondern ein Instrument, das regelmäßig an die unternehmerische Realität angepasst werden muss. Wenn Sie diese Aufgabe in die Hände eines erfahrenen, lokal verankerten Beraters legen, gewinnen Sie nicht nur Sicherheit, sondern auch Zeit für Ihr eigenes Kerngeschäft. Gerade im Mittelstand, wo Inhaber oft persönlich haften, ist diese Form der Risikobegleitung kein Luxus, sondern eine betriebswirtschaftliche Selbstverständlichkeit.